Model Sistem Perdagangan di Internet

1. Menjual Produk Anda Sendiri (Sell Your Own Product)

Dalam hal ini anda harus memiliki stok dari barang anda sendiri atau dari barang yang dihasilkan oleh orang ini. Model inilah yang paling populer saat ini. Produk yang anda jual bisa produk yang berbentuk (fisik) maupun produk digital (software, mp3, ebook dan lain sebagainya)

2. Menjual Jasa yang Anda miliki (Sell Your Own Services)

Di sini yang anda jual adalah jasa berupa keahlian yang dibutuhkan oleh orang lain. Model ini sekarang sedang berkembang, situs yang menawarkan pasar jasa ini contohnya adalah FIVER. Di sana anda akan menemukan tempat seperti pasar dimana terjadi tawar-menawar dan pembelian dari jasa yang dilakukan oleh seseorang. Namun juga tak terlepas anda membuat website anda sendiri untuk menawarkan jasa yang anda jual. Jasa yang anda jual dapat bermacam-macam, contohnya membuat logo, membuat website, jasa SEO, membuat artikel, membuat software dan lain-lain.

3. AffiliateMarketing

Pengertian dari Affiliate Marketing adalah anda menjual atau mereferensikan produk atau jasa orang lain dengan kompensasi komisi untuk setiap penjualan (Pay per Sale), untuk setiap lead prospek (Pay per Lead) atau untuk setiap klik yang dilakukan (Pay per click). MLM/network yang dilakukan secara online juga merupakan kategori ini.

4. Contextual Advertising

Disini anda membuat sebuah website/blog dengan isi/artikel yang menarik/unik sehingga dikunjungi oleh banyak visitor. Dimana anda memperoleh pendapatan? anda akan memperoleh pendapatan dari memasang iklan yang telah disediakan oleh pihak penyedia jasa ini, dan setiap klik iklan yang anda akan dibayar. Iklan yang dipasang akan berhubungan denga artikel/isi yang anda buat itulah mengapa dinamakan iklan kontekstual. Untuk yang populer sekarang ini adalah Adsense dari Google.

5. Site Flipping

Di model bisnis ini yang dilakukan adalah jual-beli website. Ya, website adalah suatu aset yang berharga seperti sebuah rumah atau toko. Biasanya pelaku bisnis ini membeli sebuah website yang murah namun memiliki potensi, dengan sedikit polesan dan peningkatan maka website pun dapat dijual dengan harga yang lumayan. Sebenarnya untuk bisnis inilah yang memiliki potensi besar dalam memperoleh pendapatan di bisnis internet.

6. Business – to – business (B2B).

Tipe ini paling banyak digunakan dan pada tipe ini menggunakan IOS.

7. Business – to – consumer (B2C)

Merupakan transaksi eceran dengan pembeli perorangan.

8. Consumer – to – consumer (C2C)

Pada tipe ini seorang konsumen menjual secara langsung kepada konsumen lainnya.

9. Consumer – to – business (C2B)

Perorangan yang menjual produk atau layanan kepada suatu organisasi,dan perorangan yang mencari penjual, berinteraksi dengan mereka, dan menyepakati suatu transaksi.

10. Nonbusiness e-Commerce

Lembaga non bisnis yang menggunakan berbagai tipe e-Commerce untuk mengurangi biaya atau untuk meningkatkan operasi dan layanan publik.

Jelaskan aktivitas dari proses:

a. Siklus Produksi,

b. Siklus SDM,

c. Siklus Pendapat,

d. Siklus Penjualan,

e. Siklus Buku besar dan Pendapatan.

Dan lengkapi dengan ancaman dan pengendalian dari ancaman tersebut pada masing-masing siklus.

Judul buku: system informasi akuntansi,

Penerbit : Ghalia Indonesia,

Pengarang : Dr.mardi,m.si

SIKLUS PRODUKSI

Produksi merupakan aktivitas yang menghasilkan output dalam bentuk barang maupun jasa. Produksi merupakan inti dari kegiatan perusahaan karena tanpa memproduksi barang atau jasa, perusahaan belum bias disebut mencapai tujuan utamanya, yaitu berupa mendapatkan keuntungan dan menciptakan lapangan pekerjaan untuk orang lain. Pada siklus produksi terdapat rangkain kegiatan usaha dan operasi pemrosesan data yang terus terjadi, secara berulang-ulang berkaitan dengan pembuatan produk atau jasa.

Pengertian Siklus Produksi

Apakah yang dimaksud dengan siklus produksi ? siklus profuksi merupakan serangkaian kegiatan usaha untuk mengasilkan produk atau barang secara terus-menerus. Keberadaan system informasi akuntansi sangat penting dalam siklus produksi, dengan system informasi akuntansi membantu menghasilkan informasi biaya yang tepat dan waktu kerja yang jelas untuk dijadikan masukan bagi pembuat keputusan dalam perancanaan produk atau jasa yang dihasilkan, berapa harga produk tersebut, dan bagaimana perencanaan penyerapan dan alokasi sumber daya yang diperlukan, dan yang sangat penting adalah bagaimana merencanakan dan mengendalikan biaya produksiserta evaluasi kinerja terhadap produktifitas yang dihasilkan.

Pada saat pengambilan keputusan, biasanya dibutuhkan banyak bahan informasi secra lebih rinci tentang biaya, dibandingkan data yang dibutuhkan untuk membuat laporan keuangan sesuai dengan prinsip-prinsip akutansi yang ditrima umum. Jadi, dalam membuat perencanaan biaya produksi, peranan system informasi akuntansi merencanakan desain siklus produksi yang mencakup data tentang biaya dan sumber daya yang tersedia untuk dijadikan pengambilan keputusan.

Kegiatan Siklus produksi

Peranan akuntan perusahaan dalam kegiatan siklus produksi umumnya berada pada siklus akuntansi biaya, namun peranan lain tetap dituntut kepada mereka untuk saling berkoordinasi dengan siklus lain.

Ancaman-ancaman

– Transaksi yang tidak diotorisasi

– Pencurian atau pengrusakan persediaan dan aktiva tetap

– Kesalahan pencatatan dan posting

– Kehilangan data

– Masalah tidak efisien dan pengendalian kualitas

Pengendalian

– Ramalan penjualan yang akurat dan catatan persediaan

– Otorisasi produksi

– Larangan akses ke program perencanaan produksi dan ke dokumen pesanan produksi yang kosong

– Tinjauan dan persetujuan biaya aktiva moda

Judul buku : Sistem Informasi Akuntansi 2

Pengarang : Rama, jones

Penerbit : Salemba 4

Hal : 165-166

Siklus Pendapatan merupakan prosedur pendapatan dkimulai dari bagian penjualan

otorisasi kredit, pengambilan barang, penerimaan barang, penagihan sampai dengan

penerimaan kas.

Ancaman dan pengendalian dalam siklus pendapatan

Entri pesanan penjualan:

1. pesanan pelanggan yang tidak lengkap atau tidak akurat; Pemeriksaan edit entri data.

2. Penjualan secara kredit ke pelanggan yang memiliki catt. Kredit buruk; Persetujuan kredit oleh manajer bag. Kredit bukan oleh fungsi penjualan: catt yang akurat atas saldo rek. Pelanggan.

3. Legitimasi pesanan; Ttd diatas dokumen kertas, ttd digital dan sertifikat digital untuk e-biz.

4. . Habisnya persediaan, biaya penggudangan, dan penggudangan, dan pengurangan harga; Sistem pengendalian persediaan

5. Kesalahan pengiriman: barang dag., jumlah dan alamat yang salah; Rekonsiliasi pesanan penjualan dengan kartu pengambilan dan slip pengepakan: pemindai kode garis Pengendalian aplikasi entri data

6. Pencurian persediaan; Batasi akses fisik ke persediaan

7. Kegagalan untuk menagih pelanggan; Pemisahan fungsi pengiriman dan penagihan

8. Kesalahan dalam penagihan; Pengendalian edit entri data Daftar harga

9. Kesalahan dalam memasukkan data ketika memperbarui piutang usaha; Rekonsiliasi buku pembantu piutang usaha dengan buku besar: laporan bulanan ke pelanggan

10. Pencurian kas; Pemisahan tugas; minimalisasi penanganan kas; kesepakatan lockbox; konfirmasikan pengesahan dan penyimpanan semua penerimaan Rekonsiliasi periodic laporan bank dengan catt seseorang yang tidak terlibat dalam pemrosesan penerimaan kas

11. Kehilangan data; Prosedur cadangan dan pemulihan dari bencana; pengendalian akses (secara fisik dan logis)

12. Kinerja yang buruk; Persiapan dan tinjauan laporan kinerja.

pengarang :Romney, Marshall B. 2006,

Judul buku :Sistem Informasi Akuntansi, Edisi 9, Buku 1,

Penerbit :Salemba Empat

Siklus SDM/Penggajian adalah aktivitas bisnis yang berulang dan operasi pemrosesan data yang terkait dengan manajemen yang efektif atas tenaga kerja.

menyediakan informasi untuk serangkaian laporan keuangan mengenai suatu lingkungan akunting.

Semua sistem buku besar umum harus melaksanakan :

1. Mengumpulkan data transaksi

2. Memproses arus masuk transaksi

3. Menyimpan data transaksi

4. Melakukan pengendalian akunting

5. Menyediakan laporan keuangan

6. Mengklasifikasikan dan mengkodekan data dan perkiraan transaksi

Sumber Data dan Masukan

Sistem buku umum menerima masukan dari berbagai macam sumber.

Sumber-sumber masukan buku besar umum adalah transaksi-transaksi keuangan yang secara tradisional telah dimasukkan ke dalam buku besar umum, yaitu :

• Tranaksi tidak rutin yang terjadi selama periode akunting.

• Transaksi penyesuaian akhir periode yang : (a) berulang dan (b) tidak berulang.

• Transaksi balikan (Reversing transaction).

Bentuk-Bentuk Masukan

• Sistem Manual . Dokumen sumber primer bagi system buku besar umum adalah lembar jurnal buku besar umum yang secara umum menggantikan lembar jurnal umum. Lembar jurnal biasanya disiapkan untuk setiap transaksi tidak rutin, penyesuaian, dan balikan. Lembar jurnal sering disapkan untuk meringkaskan hasil setumpuk transaksi rutin yang telah dimasukkan ke jurnal-jurnal khusus secara manual.

• Sistem Berdasarkan Komputer . Bentuknya berbeda dengan bentuk yang digunakan pada sistem manual.

Arus dan Pemrosesan Data

Dalam sistem tradisional, data transaksi mengalir ke dalam jurnal (baik jurnal khusus maupun jurnal umum), kemudian dibukukan ke buku besar pembantu, dan akhir dibukukan ke buku pembantu dan akhirnya dibukukan ke buku besar umum.

Dalam sistem berdasarkan komputer, data transaksi dimasukkan ke dari formulir dan untuk sementara disimpan di pita magnetik atau dipiringan magnetik.

Data Base

Data base yang menyangkut sistem buku besar umum dan pelaporan keuangan berisikan berbagai arsip induk, arsip transaksi, dan arsip riwayat. Disamping data keuangan mengenai status berjalan dan peristiwa-peristiwa yang lalu, data base juga memuat data yang dianggarkan yang berkaitan dengan operasi dan status masa depan yang direncanakan. Walaupun kandungan dan juga komposisi persisnya akan berbeda untuk setiap perusahaan arsip-arsip berikut cukup mewakili :

1. Arsip Induk Buku Besar Umum

2. Arsip Riwayat Buku Besar Umum

3. Arsip Induk Pusat Tanggungjawab

4. Arsip Induk Anggaran

5. Arsip Format Lapangan Keuangan

6. Arsip Lembar Jurnal Berjalan

7. Arsip Riwayat Lembar Jurnal.

Pengendalian Akunting

Sistem buku besar umum diharapkan menyediakan laporan-laporan yang andal bagi berbaga macam pengguna. Maka dari itu, sistem ini harus secara independent harus memeriksa sistem-sitem pemrosesan transaksi komponen, secara cermat memantau rangkaian transaksi non-rutin yang diterimanya dan secara akurat mencatat dan membukukan data dari semua transaksi.

Siklus Pengeluaran

Siklus Pengeluaran adalah aktivitas bisnis yang berulang dan operasi pemrosesan data yang terkait dengan pembelian dan pembayaran barang dan jasa.

Tujuan utama siklus pengeluaran adalah untuk meminimalkan biaya total untuk pembelian dan pemeliharaan persediaan, pasokan, dan berbagai jasa yang diperlukan untuk menjalankan organisasi

Pembelian

Fungsi yang terkait dengan proses pembelian :

Gudang/Bagian Lain

Pembelian

Penerimaan

Hutang Dagang

Kasir/Pembayaran

Gudang

Pembelian terjadi karena adanya permintaan barang/bahan dari suatu bagian atau gudang karena persediaan yang ada habis. Bagian manapun dalam suatu organisasi dapat melakukan permintaan pembelian dengan mengeluarkan Surat Permintaan Pembelian (Purchase Requisition/PR). Jika pesanan sudah datang dan sudah diperiksa oleh bag. Penerimaan, bag, Gudang akan menerima laporan penerimaan untuk disetujui, jika sudah disetujui maka laporan penerimaan barang tersebut akan diberikan ke bag. Pembelian.

Pembelian

Bagian pembelian yang menerima PR kemudian menerbitkan Purchase Order (PO) untuk dikirim ke pemasok terpilih. Selain dikirim ke pemasok, tembusannya dikirim ke bag. Penerimaan dan bag. Hutang Dagang.

Bagian Penerimaan

Bag. Penerimaan bertanggung jawab memeriksa kondisi barang yang diterima dan menyesuaikan antara Bill of Ladding yang terdapat pada barang yang dikirim dengan barang yang dipesan pada PO. Setelah diperiksa dan dibandingkan maka bag. Penerimaan harus membuat Laporan Penerimaan dan diberikan kepada bag. Gudang untuk meminta persetujuannya.

Bagian Hutang Dagang

Bagian Hutang Dagang menerima nota penerimaan, PO, PR, dan Faktur untuk dibandingkan dan kemudian membuat voucher pengeluaran kas yang akan diberikan kepada bagian Kasir. Selain kegiatan diatas dia juga melakukan kegiatan pencatatan kedalam jurnal dan buku besar.

Judul buku : Sistem Informasi Akuntansi 2

Pengarang : Rama, jones

Penerbit : Salemba 4

Hal : 175-177

Siklus penjualan

Siklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Tujuan utama dalam siklus pengeluaran adalah untuk meminimalkan biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi.

Apakah ancaman-ancaman itu ?

Mencegah kehabisan &/atau keleihan persediaan

Meminta barang yg tidak dibutuhkan

Membeli dengan harga yg dinaikkan

Membeli barang berkualitas rendah

Membeli dari pemasok yang tidak diotorisasi

Komisi (kickbacks)

Pengendalian

1. Semua transaksi telah diotorisasikan dengan benar

2. Semua transaksi yang dicatat valid (benar2 terjadi)

3. Semua transaksi yang valid, dan disahkan, telah dicatat

4. Semua transaksi dicatat dengan akurat

5. Asetdijaga dari kehilangan ataupun pencurian

6. Aktivitas bisnis dilaksanakan secara efisien dan efektif

Jumat, 18 November 2011

Minggu, 23 Oktober 2011

Siklus Pengeluaran Siklus Produksi

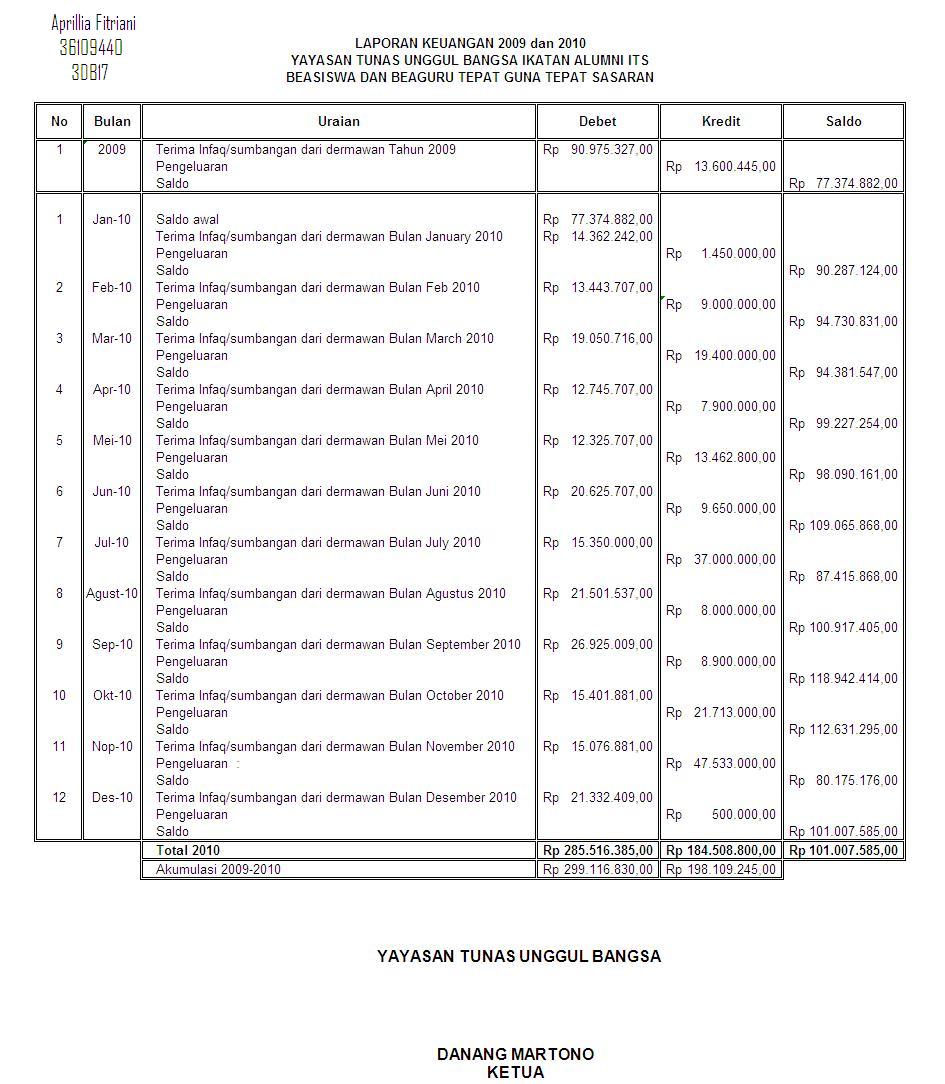

Nama : Aprillia Fitriani

Npm : 36109440

Kelas : 3DB17

Judul Buku : Sistem akuntansi

Pengarang : Drs. Narko, M.M.,AKT.

Penerbit : Yayasan pustaka Nusantara

Hal : 162-172

Siklus Produksi.

Sistem Pengawasan Produksi.

Sistem pengawasan produksi berhubungan dengan sifat usaha produksi, apakah perusahaan berproduksi atas dasar pesanan (job order) atau perusahaan berproduksi secara masa (proses). SIstem pengawasan produksi dilaksanakan dengan menyiapkan sejumlah dokumen-dokumen sedemikian rupa sehingga pengawasan tetap terjamin.

Sistem Pengawasan Produksi Pada Perusahaan yang Berproduksi Atas Dasar Pesanan

Dokumen yang digunakan untuk pengawasan produksi pada perusahaan yang berproduksi atas dasar pesanan, meliputi:

1. Pesanan dari pelanggan

2. Rencana kebutuhan bahan (material requisition).

3. Daftar urutan produksi (operation list).

4. Perintah produksi

5. Bukti permintaan bahan

6. Kartu jam kerja

7. Laporan produksi selesai.

Sistem Pengawasan Produksi Pada Peruahaan yang Berproduksi Masa.

Dokumen yang digunakan dalam sistem ini meliputi :

1. Anggaran produksi. Anggaran produksi yang dibuat dapat disusun sedemikian rupa sehingga dapat berfungsi sebagai daftar kebutuhan bahan, daftar urutan produksi, sekaligus perintah produksi.

2. Bukti permintaan bahan

3. Kartu jam kerja

4. Laporan produk selesai.

Sistem Akuntansi Biaya

Suatu sistem akuntansi biaya, hendaknya dirancang sedemikian rupa, sehingga di dalamnya terdapat unsur pengawasan. Dengan demikian sistem pengawasan produksi dapat dimanfaatkan dalam sistem akuntansi biaya. Sistem akuntansi biaya dapat dibagi kedalam subsub sistem yang akan dibahas.

Sistem Permintaan Bahan Baku/Penolong

Dokumen dancatatan Akungtansi Yang Digunakan.

Dokumen : Bukti Permintaan Bahan

Catatan : Jurnal Pemakaian Bahan, rekening buku besar: Barang dalam

proses biaya bahan, dan Persediaan Bahan Baku, serta buku

pembantu berupa kartu persediaan masing2 jenis barang.

Bagian/petudas Terkait

Bagian/Petugas Fungsi

Petugas produksi Meminta bahan yang dibutuhkan

Kabag produksii Menyetujui permintaan bahan

Bagian Gudang Menyerahkan bahan

Bagian akuntansi Mencatat transaksi

Sistem Penggunaan Tenaga Kerja

Dokumen dan Catatan Akuntansi Yang Digunakan

Dokumen : Kartu jam Hadir/Kartu Jam Kerja, Voucher.

Catatan : Voucher register, rekening buku besar Barang Dalam Proses

Biaya Tenaga Kerja (untuk biaya tenaga kerja langsung), Biaya

Overhead Pabrik Sesungguhnya (untuk biaya tenaga kerja tidak

langsung), Utang Voucher.

Sistem Pencatatan Produk Selesai.

Dokumen dan Catatan Akuntansi Yang Digunakan

Catatan : Bukti Memorial

Dokument : Jurnal Umum, Rekening Buku Besar terkait seperti rekening

Barang Dalam Proses-Bahan Baku, Barang Dalam Proses Biaya

Tenaga Kerja, Barang dalam Proses Overhead Pabrik Dibebankan,

dan Persediaan Barang Jadi.

Bagian/ Petugas Terkait

Bagian/ petugas Fungsi

Mandor/ Pengawas Mengawasi pencatat absensi, membuat rekap waktu

kerja.

Pembuat daftar gaji Membuat daftar gaji

Bagian voucher Menyiapkan voucher gaji, meminta pengesahan, dan

mencatat ke dalam voucher register

Pembayar Gaji Membayar gaji

Sistem Pencatatan, dan Pembebanan Biaya Overhead Pabrik, Biaya Pemasaran, dan Biaya Administrasi/umum

Dokumen dan Catatan Akuntansi Yang Digunakan

Pencatatan biaya overhead pabrik

Dokumen Untuk Merekam

Voucher Gaji/ upah tenaga kerja tidak langsung, biaya

asuransi gedung pabrik, biaya pemeliharaan mesin

dan gedung pabrik.

Bon Kas Kecil Berbagai biaya seperti konsumsi lembur mandor

Bukti Memorial Alokasi-alokasi biaya seperti alokasi biaya listrik,

depresiasi,dll

catatan akuntansi : Voucher Register, Jurnal Umum, rekening buku besar terkait seperti Biaya Overhead Paabrik Sesungguhnya, dan rekening pembantu biaya.

SISTEM PENCATATAN PRODUK SELESAI

Dokumen dan Catatan Akuntansi Yang Digunakan

Dokumen : Bukti memorial

Catatan : Jurnal Umum, Rekening buku besar terkait seperti rekening barang dalam proses bahan baku, barang dalam proses biaya tenaga kerja, barang dalam proses biaya overhead pabrik dibebankan, dan persediaan barang jadi. Disamping itu, transaksi juga dicatat ke rekening buku pembantu, yaitu kekartu persediaan masing-masing jenis produk uang dihasilkan.

Bagian/Petugas Terkait

Bagian/Petugas Fungsi

Bagian Produksi Membuat laporan produk selesai, dan menyerahkan barang-barang yang telah selesai diproduksi ke gudang.

Bagian Gudang Menerima barang yang selesai diproduksi, membuat laporan penerimaan barang, menyimpan barang, serta mengisi kartu gudang.

Bagian Akuntansi Atas dasar laporan produk selesai dan laporan penerimaan barang, mencatat kebuku jurnal umum, rekening buku besar terkait dan kekartu persediaan masing-masing jenis barang.

SISTEM PERHITUNGAN PISIK PERSEDIAAN

Persediaan pada perusahaan dagang adalah persediaan barang yang diperjualbelikan. Persediaan pada perusahaan manufaktur , terdiri dari persediaan bahan baku dan penolong, persediaan barang dalam proses dan persediaan barang jadi. Nilai rupiah persediaan pada umumnya persediaan merupakan komponen terbesar dari aktiva lancar.

Sekurang-kurangnya sekali dalam satu tahun harus dilakukan perhitungan pisik persediaan, untuk menjamin adanya suatu system pengendalian yang baik terhadap persediaan .

Pembebanan biaya overhead pabrik

Dokumen : Bukti Memorial

Catatan : Jurnal umum, rekening buku besar seperti Barang Dalam Proses

Biaya Overhead Pabrik.

Dokumen yang Dipergunakan

1. Kartu Perhitungan Persediaan.

Kartu ini dibagi menjadi 3 bagian yang dipisahkan dengan perforasi.

2. Rekapitulasi Perhitungan Persediaan.

Setelah perhitungan persediaan, dan pengecekkan perhitungan selesaidilakukan, dan tidak dijumpai perbedaan yang material, maka dibuatlah rekapitulasi persediaan dengan dasar kartu2 perhitungan persediaan.

Nama : Aprillia Fitriani

Npm : 36109440

Kelas : 3DB17

Judul Buku : Pengantar Akuntansi edisi 21

Pengarang : Carl S. Warren, James M. Reeve, Philip E. Fess

Penerjemah : ARIA Farahmita, S.E., Ak. Amanugrahani, S.E., Ak

Taufik Hndrawan S.E., Ak

Penerbit : Salemba Empat

Hal : 152-158

Siklus Akuntansi

Proses akutansi yang diawali dengan menganalisis serta menjurnal transaksi dan diakhiri dengan mengikhtisarkan dan melaporkan transaksi disebut dengan siklus akuntansi. Hasil terpenting dari siklus akuntansi adalah laporan keuangan.

Akuntan acap kali menggunakan neraca lajur atau kertas kerja (working paper) untuk mengumpulkan dan mengikhtisarkan data yang diperlukan dalam menyiapkan berbagai analisis dan laporan. Neraca lajur tersebut merupakan alat yang sangat bermanfaat, tetapi hal itu bukanlah bagian dari catatan akuntansi yang formal. Hal ini sangat berbeda dari bagan akun, jurnal, dan buku besar yang merupakan bagian terpenting dari sistem akuntansi. Neraca lajur lazimnya disiapkan dengan menggunakan program spreadsheet komputer.

Neraca lajur (worksheet) adalah kertas kerja yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyusunan laporan keuangan. Pada perusahaan kecil yang tidak memerlukan banyak akun dan penyesuaian, neraca lajur mungkin tidak diperlukan. Misalnya, laporan keuangan netSolution bisa disiapkan langsung dari neraca saldo yang disesuaikan pada Bab 3. Pada sistem aakuntansi yang terkomputerisasi, neraca lajur mungkin tidak diperlukan karena program software dapat secara otomatis memposting ayat-ayat jurnal ke akun yang sesuai dan menyusun laporan keuangan.

Sebagai penyegar ingatan, ayat - ayat jurnal pada kolom penyesuaian neraca lajur adalah:

(a) Perlengkapan (supplies). Akun perlengkapan mempunyai saldo debit sebesar $2.000. biaya atau harga perolehan perlengkapan yang dimiliki pada akhir periode adalah $760. Karena itu, beban perlengkapan untuk bulan desember adalah selisih di antara kedua jumlah tersebut, atau $1.240. masukkan penyesuaian dengan mencatat (1) $1.240. pada kolom debit penyesuaian pada baris beban perlengkapan dan (2) $1.240. pada kolom kredit penyesuaian pada baris perlengkapan.

(b) Asuransi dibayar di muka (prepaid insurance). Akun asuransi dibayar dimuka mempunyai saldo debit sebesar $2.400, yang merupakan uang muka asuransi 24 bulan dimulai sejak 1 Desember. Dengan demikian, beban asuransi untuk bulan desember adalah $100 ($2.400/24). Masukkan penyesuain dengan mencatat (1) $100 pada kolom debit penyesuaian pada baris beban asuransi dan (2) $100 pada kolom kredit penyesuaian pada baris asuransi dibayar dimuka.

(c) Sewa diterima di muka (unearned rent). Akun sewa diterima dimuka mempunyai saldo kredit sebesar $360, yang merupakan penerimaan sewa selama tiga bulan, dimulai dari bulan desember. Dengan demikian, pendapatan sewa untuk bulan desember adalah $120. Masukkan penyesuaian dengan mencatat (1) $120 pada kolom debit penyesuaian pada baris sewa diterima dimuka dan (2) $120 pada kolom kredit penyesuaian pada baris pendapatan sewa.

(d) Upah (wages). Upah akrual (upah yang telah timbul sejalan dengan berlalunya waktu) tetapi belum dibayarkan pada akhir desember berjumlah $250. Ini merupakan pertambahan beban dan juga kewajiban. Masukkan penyesuaian ini dengan mencatat (1) $250 pada kolom debit penyesuaian pada baris upah dan (2) $250 pada kolom kredit penyesuain pada baris utang upah.

(e) Pendapatan jasa akrual (Accrued Fees). Pendapatan jasa akrual pada akhir desember yang belum dicatat berjumlah $500. Ini merupakan pertambahan aset dan juga pendapatan. Masukkan penyesuaian dengan mencatat (1) $500 pada kolom debit penyesuaian pada baris piutang usaha dan (2) $500 pada kolom kredit penyesuaian pada baris pendapatan jasa.

(f) Penyusutan (Depreciation). Penyusutan peralatan kantor berjumlah $50 pada bulan desember. Masukkan penyesuaian dengan mencatat (1) $50 pada kolom kredit penyesuaian pada baris beban penyusutan dan (2) $50 pada kolom kredit penyesuaian pada baris akumulasi penyusutan.

Laporan keuangan

Neraca lajur merupakan alat bantu untuk dalam menyusun laporan laba rugi, laporan ekuitas pemilik, dan neraca yang disajikan pada tampilan 6. Pada bagian berikut akan dibahas laporan keuangan tersebut untuk NetSolution, yang disiapkan dari neraca lajur di tampilan 5.

Laporan Laba rugi

Laporan laba rugi biasanya disiapkan langsung dari neraca lajur. Akan tetapi, urut-urutan pencantuman beban bisa berubah. Seperti yang sudah dibuat pada Bab 1, beban diurutkan pada laporan laba rugi di tampilan 6 berdasarkan besarnya beban tersebut, dimulai dengan yang terbesar. Beban rupa-rupa (miscellaneous expense) merupakan pos terakhir tanpa memedulikan jumlahanya.

Laporan Ekuitas Pemilik

Format dasar dari laporan ekuitas pemilik diperlihatkan pada tampilan 6. Untuk NetSolution, jumlah penarikan oleh pemilik lebih kecil dari laba bersih. Jika penarikan pemilik melampaui laba bersih, maka urutan laba bersih dan penarikan pemilik akan terbalik. Selisih diantara kedua pos tersebut akan dikurangkan dari saldo awal akun modal. Faktor-faktor lain seperti tambahan investasi atau rugi bersih, juga memerlukan perubahan pada format tersebut sebagaimana diperlihatkan pada contoh berikut:

Modal Allan Johnson, 1 Januari 2005 $39.000

Tambahan investasi pada tahun 2005 6.000

Total $45.000

Rugi bersih tahun 2005 ($5.600)

Penarikan (9.500)

Penurunan ekuitas pemilik (15.100)

Modal Allan Johnson, 31 Desember 2005 $29.900

Neraca

Neraca pada tampilan 6 diperluas dengan menambahkan sub bagian untuk aset lancar, properti, pabrik, dan peralatan. Serta kewajiban jangka pendek. Neraca semacam itu disebut neraca berklasifikasi (classified).

Aset

Aset lazimnya dibagi kedalam kelompok dalam rangka penyajian di neraca. Dua dari kelompok tersebut adalah (1) aset lancar dan (2) aset tetap yang biasanya terdiri atas properti, pabrik, dan peralatan.

Aset lancar (current assets) kas dan aset lainnya yang diharapkan akan dikonversi menjadi kas atau dijual atau dipakai habis dalam satu tahun atau kurang, dalam operasi bisnis yang normal, disebut aset lancar.

Wesel tagih (notes receivable) adalah utang dari para pelanggan yang didukung dengan janji tertulis untuk membayar jumlah tersebut dan mungkin disertai dengan bunga pada tanggal yang diperjanjikan.

Properti, Pabrik, dan Peralatan (property, plant, and equipment) properti, pabrik, dan peralatan bisa juga disebut sebagai aset tetap (fixed assets atau plant assets). Aset ini meliputi peralatan, mesin-mesin, gedung, dan tanah.

Kewajiban

Kewajiban adalah jumlah utang perusahaan kepada editor. Dua jenis kewajiban yang paling lazim ditemukan adalah (1) kewajiban jangka pendek dan (2) kewajiban jangka panjang.

Kewajiban Lancar (current Liabilities) Kewajiban yang akan jatuh tempo dalam periode yang singkat (biasanya satu tahun atau kurang) dan yang harus dibayar dengan menggukan aset lancar disebut kewajiban lancar atau kewajiban jangka pendek.

Kewajiban Jangka Panjang (Long-term Liabilities) Kewajiban yang akan jatuh tempo dalam waktu yang lama disebut kewajiban jangka panjang.

Npm : 36109440

Kelas : 3DB17

Judul Buku : Sistem akuntansi

Pengarang : Drs. Narko, M.M.,AKT.

Penerbit : Yayasan pustaka Nusantara

Hal : 162-172

Siklus Produksi.

Sistem Pengawasan Produksi.

Sistem pengawasan produksi berhubungan dengan sifat usaha produksi, apakah perusahaan berproduksi atas dasar pesanan (job order) atau perusahaan berproduksi secara masa (proses). SIstem pengawasan produksi dilaksanakan dengan menyiapkan sejumlah dokumen-dokumen sedemikian rupa sehingga pengawasan tetap terjamin.

Sistem Pengawasan Produksi Pada Perusahaan yang Berproduksi Atas Dasar Pesanan

Dokumen yang digunakan untuk pengawasan produksi pada perusahaan yang berproduksi atas dasar pesanan, meliputi:

1. Pesanan dari pelanggan

2. Rencana kebutuhan bahan (material requisition).

3. Daftar urutan produksi (operation list).

4. Perintah produksi

5. Bukti permintaan bahan

6. Kartu jam kerja

7. Laporan produksi selesai.

Sistem Pengawasan Produksi Pada Peruahaan yang Berproduksi Masa.

Dokumen yang digunakan dalam sistem ini meliputi :

1. Anggaran produksi. Anggaran produksi yang dibuat dapat disusun sedemikian rupa sehingga dapat berfungsi sebagai daftar kebutuhan bahan, daftar urutan produksi, sekaligus perintah produksi.

2. Bukti permintaan bahan

3. Kartu jam kerja

4. Laporan produk selesai.

Sistem Akuntansi Biaya

Suatu sistem akuntansi biaya, hendaknya dirancang sedemikian rupa, sehingga di dalamnya terdapat unsur pengawasan. Dengan demikian sistem pengawasan produksi dapat dimanfaatkan dalam sistem akuntansi biaya. Sistem akuntansi biaya dapat dibagi kedalam subsub sistem yang akan dibahas.

Sistem Permintaan Bahan Baku/Penolong

Dokumen dancatatan Akungtansi Yang Digunakan.

Dokumen : Bukti Permintaan Bahan

Catatan : Jurnal Pemakaian Bahan, rekening buku besar: Barang dalam

proses biaya bahan, dan Persediaan Bahan Baku, serta buku

pembantu berupa kartu persediaan masing2 jenis barang.

Bagian/petudas Terkait

Bagian/Petugas Fungsi

Petugas produksi Meminta bahan yang dibutuhkan

Kabag produksii Menyetujui permintaan bahan

Bagian Gudang Menyerahkan bahan

Bagian akuntansi Mencatat transaksi

Sistem Penggunaan Tenaga Kerja

Dokumen dan Catatan Akuntansi Yang Digunakan

Dokumen : Kartu jam Hadir/Kartu Jam Kerja, Voucher.

Catatan : Voucher register, rekening buku besar Barang Dalam Proses

Biaya Tenaga Kerja (untuk biaya tenaga kerja langsung), Biaya

Overhead Pabrik Sesungguhnya (untuk biaya tenaga kerja tidak

langsung), Utang Voucher.

Sistem Pencatatan Produk Selesai.

Dokumen dan Catatan Akuntansi Yang Digunakan

Catatan : Bukti Memorial

Dokument : Jurnal Umum, Rekening Buku Besar terkait seperti rekening

Barang Dalam Proses-Bahan Baku, Barang Dalam Proses Biaya

Tenaga Kerja, Barang dalam Proses Overhead Pabrik Dibebankan,

dan Persediaan Barang Jadi.

Bagian/ Petugas Terkait

Bagian/ petugas Fungsi

Mandor/ Pengawas Mengawasi pencatat absensi, membuat rekap waktu

kerja.

Pembuat daftar gaji Membuat daftar gaji

Bagian voucher Menyiapkan voucher gaji, meminta pengesahan, dan

mencatat ke dalam voucher register

Pembayar Gaji Membayar gaji

Sistem Pencatatan, dan Pembebanan Biaya Overhead Pabrik, Biaya Pemasaran, dan Biaya Administrasi/umum

Dokumen dan Catatan Akuntansi Yang Digunakan

Pencatatan biaya overhead pabrik

Dokumen Untuk Merekam

Voucher Gaji/ upah tenaga kerja tidak langsung, biaya

asuransi gedung pabrik, biaya pemeliharaan mesin

dan gedung pabrik.

Bon Kas Kecil Berbagai biaya seperti konsumsi lembur mandor

Bukti Memorial Alokasi-alokasi biaya seperti alokasi biaya listrik,

depresiasi,dll

catatan akuntansi : Voucher Register, Jurnal Umum, rekening buku besar terkait seperti Biaya Overhead Paabrik Sesungguhnya, dan rekening pembantu biaya.

SISTEM PENCATATAN PRODUK SELESAI

Dokumen dan Catatan Akuntansi Yang Digunakan

Dokumen : Bukti memorial

Catatan : Jurnal Umum, Rekening buku besar terkait seperti rekening barang dalam proses bahan baku, barang dalam proses biaya tenaga kerja, barang dalam proses biaya overhead pabrik dibebankan, dan persediaan barang jadi. Disamping itu, transaksi juga dicatat ke rekening buku pembantu, yaitu kekartu persediaan masing-masing jenis produk uang dihasilkan.

Bagian/Petugas Terkait

Bagian/Petugas Fungsi

Bagian Produksi Membuat laporan produk selesai, dan menyerahkan barang-barang yang telah selesai diproduksi ke gudang.

Bagian Gudang Menerima barang yang selesai diproduksi, membuat laporan penerimaan barang, menyimpan barang, serta mengisi kartu gudang.

Bagian Akuntansi Atas dasar laporan produk selesai dan laporan penerimaan barang, mencatat kebuku jurnal umum, rekening buku besar terkait dan kekartu persediaan masing-masing jenis barang.

SISTEM PERHITUNGAN PISIK PERSEDIAAN

Persediaan pada perusahaan dagang adalah persediaan barang yang diperjualbelikan. Persediaan pada perusahaan manufaktur , terdiri dari persediaan bahan baku dan penolong, persediaan barang dalam proses dan persediaan barang jadi. Nilai rupiah persediaan pada umumnya persediaan merupakan komponen terbesar dari aktiva lancar.

Sekurang-kurangnya sekali dalam satu tahun harus dilakukan perhitungan pisik persediaan, untuk menjamin adanya suatu system pengendalian yang baik terhadap persediaan .

Pembebanan biaya overhead pabrik

Dokumen : Bukti Memorial

Catatan : Jurnal umum, rekening buku besar seperti Barang Dalam Proses

Biaya Overhead Pabrik.

Dokumen yang Dipergunakan

1. Kartu Perhitungan Persediaan.

Kartu ini dibagi menjadi 3 bagian yang dipisahkan dengan perforasi.

2. Rekapitulasi Perhitungan Persediaan.

Setelah perhitungan persediaan, dan pengecekkan perhitungan selesaidilakukan, dan tidak dijumpai perbedaan yang material, maka dibuatlah rekapitulasi persediaan dengan dasar kartu2 perhitungan persediaan.

Nama : Aprillia Fitriani

Npm : 36109440

Kelas : 3DB17

Judul Buku : Pengantar Akuntansi edisi 21

Pengarang : Carl S. Warren, James M. Reeve, Philip E. Fess

Penerjemah : ARIA Farahmita, S.E., Ak. Amanugrahani, S.E., Ak

Taufik Hndrawan S.E., Ak

Penerbit : Salemba Empat

Hal : 152-158

Siklus Akuntansi

Proses akutansi yang diawali dengan menganalisis serta menjurnal transaksi dan diakhiri dengan mengikhtisarkan dan melaporkan transaksi disebut dengan siklus akuntansi. Hasil terpenting dari siklus akuntansi adalah laporan keuangan.

Akuntan acap kali menggunakan neraca lajur atau kertas kerja (working paper) untuk mengumpulkan dan mengikhtisarkan data yang diperlukan dalam menyiapkan berbagai analisis dan laporan. Neraca lajur tersebut merupakan alat yang sangat bermanfaat, tetapi hal itu bukanlah bagian dari catatan akuntansi yang formal. Hal ini sangat berbeda dari bagan akun, jurnal, dan buku besar yang merupakan bagian terpenting dari sistem akuntansi. Neraca lajur lazimnya disiapkan dengan menggunakan program spreadsheet komputer.

Neraca lajur (worksheet) adalah kertas kerja yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyusunan laporan keuangan. Pada perusahaan kecil yang tidak memerlukan banyak akun dan penyesuaian, neraca lajur mungkin tidak diperlukan. Misalnya, laporan keuangan netSolution bisa disiapkan langsung dari neraca saldo yang disesuaikan pada Bab 3. Pada sistem aakuntansi yang terkomputerisasi, neraca lajur mungkin tidak diperlukan karena program software dapat secara otomatis memposting ayat-ayat jurnal ke akun yang sesuai dan menyusun laporan keuangan.

Sebagai penyegar ingatan, ayat - ayat jurnal pada kolom penyesuaian neraca lajur adalah:

(a) Perlengkapan (supplies). Akun perlengkapan mempunyai saldo debit sebesar $2.000. biaya atau harga perolehan perlengkapan yang dimiliki pada akhir periode adalah $760. Karena itu, beban perlengkapan untuk bulan desember adalah selisih di antara kedua jumlah tersebut, atau $1.240. masukkan penyesuaian dengan mencatat (1) $1.240. pada kolom debit penyesuaian pada baris beban perlengkapan dan (2) $1.240. pada kolom kredit penyesuaian pada baris perlengkapan.

(b) Asuransi dibayar di muka (prepaid insurance). Akun asuransi dibayar dimuka mempunyai saldo debit sebesar $2.400, yang merupakan uang muka asuransi 24 bulan dimulai sejak 1 Desember. Dengan demikian, beban asuransi untuk bulan desember adalah $100 ($2.400/24). Masukkan penyesuain dengan mencatat (1) $100 pada kolom debit penyesuaian pada baris beban asuransi dan (2) $100 pada kolom kredit penyesuaian pada baris asuransi dibayar dimuka.

(c) Sewa diterima di muka (unearned rent). Akun sewa diterima dimuka mempunyai saldo kredit sebesar $360, yang merupakan penerimaan sewa selama tiga bulan, dimulai dari bulan desember. Dengan demikian, pendapatan sewa untuk bulan desember adalah $120. Masukkan penyesuaian dengan mencatat (1) $120 pada kolom debit penyesuaian pada baris sewa diterima dimuka dan (2) $120 pada kolom kredit penyesuaian pada baris pendapatan sewa.

(d) Upah (wages). Upah akrual (upah yang telah timbul sejalan dengan berlalunya waktu) tetapi belum dibayarkan pada akhir desember berjumlah $250. Ini merupakan pertambahan beban dan juga kewajiban. Masukkan penyesuaian ini dengan mencatat (1) $250 pada kolom debit penyesuaian pada baris upah dan (2) $250 pada kolom kredit penyesuain pada baris utang upah.

(e) Pendapatan jasa akrual (Accrued Fees). Pendapatan jasa akrual pada akhir desember yang belum dicatat berjumlah $500. Ini merupakan pertambahan aset dan juga pendapatan. Masukkan penyesuaian dengan mencatat (1) $500 pada kolom debit penyesuaian pada baris piutang usaha dan (2) $500 pada kolom kredit penyesuaian pada baris pendapatan jasa.

(f) Penyusutan (Depreciation). Penyusutan peralatan kantor berjumlah $50 pada bulan desember. Masukkan penyesuaian dengan mencatat (1) $50 pada kolom kredit penyesuaian pada baris beban penyusutan dan (2) $50 pada kolom kredit penyesuaian pada baris akumulasi penyusutan.

Laporan keuangan

Neraca lajur merupakan alat bantu untuk dalam menyusun laporan laba rugi, laporan ekuitas pemilik, dan neraca yang disajikan pada tampilan 6. Pada bagian berikut akan dibahas laporan keuangan tersebut untuk NetSolution, yang disiapkan dari neraca lajur di tampilan 5.

Laporan Laba rugi

Laporan laba rugi biasanya disiapkan langsung dari neraca lajur. Akan tetapi, urut-urutan pencantuman beban bisa berubah. Seperti yang sudah dibuat pada Bab 1, beban diurutkan pada laporan laba rugi di tampilan 6 berdasarkan besarnya beban tersebut, dimulai dengan yang terbesar. Beban rupa-rupa (miscellaneous expense) merupakan pos terakhir tanpa memedulikan jumlahanya.

Laporan Ekuitas Pemilik

Format dasar dari laporan ekuitas pemilik diperlihatkan pada tampilan 6. Untuk NetSolution, jumlah penarikan oleh pemilik lebih kecil dari laba bersih. Jika penarikan pemilik melampaui laba bersih, maka urutan laba bersih dan penarikan pemilik akan terbalik. Selisih diantara kedua pos tersebut akan dikurangkan dari saldo awal akun modal. Faktor-faktor lain seperti tambahan investasi atau rugi bersih, juga memerlukan perubahan pada format tersebut sebagaimana diperlihatkan pada contoh berikut:

Modal Allan Johnson, 1 Januari 2005 $39.000

Tambahan investasi pada tahun 2005 6.000

Total $45.000

Rugi bersih tahun 2005 ($5.600)

Penarikan (9.500)

Penurunan ekuitas pemilik (15.100)

Modal Allan Johnson, 31 Desember 2005 $29.900

Neraca

Neraca pada tampilan 6 diperluas dengan menambahkan sub bagian untuk aset lancar, properti, pabrik, dan peralatan. Serta kewajiban jangka pendek. Neraca semacam itu disebut neraca berklasifikasi (classified).

Aset

Aset lazimnya dibagi kedalam kelompok dalam rangka penyajian di neraca. Dua dari kelompok tersebut adalah (1) aset lancar dan (2) aset tetap yang biasanya terdiri atas properti, pabrik, dan peralatan.

Aset lancar (current assets) kas dan aset lainnya yang diharapkan akan dikonversi menjadi kas atau dijual atau dipakai habis dalam satu tahun atau kurang, dalam operasi bisnis yang normal, disebut aset lancar.

Wesel tagih (notes receivable) adalah utang dari para pelanggan yang didukung dengan janji tertulis untuk membayar jumlah tersebut dan mungkin disertai dengan bunga pada tanggal yang diperjanjikan.

Properti, Pabrik, dan Peralatan (property, plant, and equipment) properti, pabrik, dan peralatan bisa juga disebut sebagai aset tetap (fixed assets atau plant assets). Aset ini meliputi peralatan, mesin-mesin, gedung, dan tanah.

Kewajiban

Kewajiban adalah jumlah utang perusahaan kepada editor. Dua jenis kewajiban yang paling lazim ditemukan adalah (1) kewajiban jangka pendek dan (2) kewajiban jangka panjang.

Kewajiban Lancar (current Liabilities) Kewajiban yang akan jatuh tempo dalam periode yang singkat (biasanya satu tahun atau kurang) dan yang harus dibayar dengan menggukan aset lancar disebut kewajiban lancar atau kewajiban jangka pendek.

Kewajiban Jangka Panjang (Long-term Liabilities) Kewajiban yang akan jatuh tempo dalam waktu yang lama disebut kewajiban jangka panjang.

Jumat, 07 Oktober 2011

Softkill materi 1

1. Laporan Keuangan meliputi Neraca, Laporan Laba/Rugi, Lap. Perubahan Modal dan Lap. Arus kas

2. Laporan Keuangan Perbankan Publik periode thn 2010

Langganan:

Postingan (Atom)